Eva R. de Luis

Editor SeniorDesde que ChatGPT llegó a mi vida hace tres años no he dejado de usarla ni un solo día: desde resúmenes de textos pasando por guiones o traducciones, incluso estando de vacaciones. Así que ante una de las aventuras vitales de más envergadura como la compra de una casa, no me lo pensé dos veces. Eso sí, para este proyecto no empleé la inteligencia artificial de OpenAI, sino que tenía muy claro qué IA era la mejor para revisar mis ofertas de hipoteca y su letra pequeña: NotebookLM.

Tengo que decir que la IA me ha servido para resolver algunas dudas y tener una visión general, pero que después de chocar con un muro unas cuantas veces y tener que andar con pies de plomo ante información omitida o malinterpretada, terminé en mi viejo y fiable Excel haciendo las tablas.

Usar la IA para elegir la hipoteca buena idea. Hasta que me topé con la cruda realidad

Este no es un post de economía, pero hace falta algo de contexto de la inversión. El piso que he comprado está en un pueblo y la hipoteca a solicitar era pequeña. Así que tenía claro que iba a ser a plazo fijo en 15 o 20 años. Es lo que pedí a todos los bancos que me interesaron. Valoré algunas hipotecas mixtas, pensando en la pequeña cuantía y en que probablemente acorte plazos (spoiler: mi hipoteca es inferior a 400 euros al mes), pero pudo más la confianza de olvidarse del Euribor. Hoy en día es bastante habitual que te ofrezcan productos asociados a la hipoteca con bonificaciones, por ejemplo si tienes el seguro de hogar o de vida, pagas menos de letra.

¿Por qué NotebookLM? Básicamente porque me permite añadir todas las ofertas en PDF (o en fotografía) y a partir de aquí trabajar con la información proporcionada para resolver dudas, además de preparar una ingente cantidad de contenido para estudiarlas mejor. Eso sí, antes de subir cualquier oferta lo que hice fue pasar los PDF e imágenes por un editor para anonimizarlos, borrando datos personales. Si sigues mi ejemplo, te invito encarecidamente que también apliques esta medida de privacidad. La teoría pintaba muy bien, luego llegó la realidad.

Me fueron llegando ofertas de todo tipo, en contenido y forma de presentación. Mientras que algunos bancos ofrecen todo lujo de detalles (la transparencia es una buena cualidad) con información como el TAE, el cuadro de amortizaciones o bonificaciones (si las hubiera), otros apuestan por la parquedad y el oscurantismo. También los formatos diferían: algunos me presentaban las ofertas en un email de forma somera, otros con un informe a color de lo más intuitivo impreso en papel o en PDF y los hay que hasta manuscribieron ciertas condiciones.

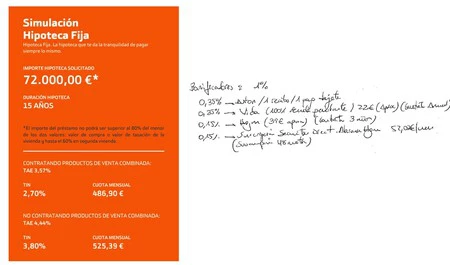

A la izquierda, una oferta bastante detallada de una entidad. A la derecha, otra entidad me da todas sus bonificaciones en el reverso de la hoja

A la izquierda, una oferta bastante detallada de una entidad. A la derecha, otra entidad me da todas sus bonificaciones en el reverso de la hoja

Mi gozo en un pozo. Todo esto es importante porque es información que tienes y que no tienes. E información que se lee mejor o peor. Y un añadido: información que se da por hecho pero que no está escrita de forma expresa. Por ejemplo, que las bonificaciones implican que si contratas el seguro de hogar, el TIN te baja, pudiendo reducirlo muchísimo si cumples varias (porque se van deduciendo del TIN base). O que ese TIN bonificado solo se aplica si contratas varias cosas a la vez. O incluso que tienes que contratar unas cámaras con permanencia (esto me lo escribieron a mano) y que si no, no te dan la hipoteca.

Esto me trajo dos problemas que hicieron que mi intento de obtener la mejor hipoteca con ayuda de la IA fuera una tarea estéril.

Sin ir más lejos, NotebookLM fallaba a la hora interpretar tablas y escenarios posibles contratando uno o varios servicios para estimar costes. Entendía los números, pero no esa vinculación de bonificación, lo que se tradujo en que los datos que me ofrecía en ocasiones eran erróneos. En este sentido, la experiencia de comprensión fue decepcionante. Y en el caso de la oferta manuscrita, directamente no se enteraba de nada.

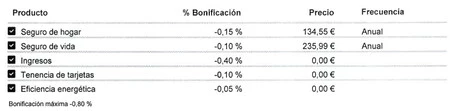

Tabla de bonificaciones proporcionada por una entidad

Tabla de bonificaciones proporcionada por una entidad

Por otro lado, la homogeneidad de los datos es esencial para obtener un buen análisis, algo que descubrí a las malas. En pocas palabras: que con cada oferta tendría que haber preparado una ficha con toda la información que tenía y la que no, con una estructura similar. El problema de coger todas las ofertas una por una y prepararles una plantilla para trabajar con ellas con IA después es: 1. pensar la plantilla y 2. rellenarla, con el tiempo que eso supone.

Estuve probando con ChatGPT pero ninguna se ajustaba a la gran cantidad de variables que puede llegar a ofrecer un banco. Incluso usando una plantilla más o menos encajable, el proceso de automatizar con IA daba tantos fallos que terminé preparando un Excel con las propuestas de cada banco considerando escenarios con o sin bonificaciones. A mano, porque tener que revisar potenciales errores y olvidos hacía que el riesgo de equivocarse era más alto.

Con el Excel hecho, la cosa cambió. Lo pasé por ChatGPT y por Gemini y ahí sí, pudieron leerme y ofrecerme información valiosa, si bien con una maquetación decente prácticamente podía hacerlo a la vieja usanza, esto es, mirándolo yo misma. Está claro que con una gran cantidad de datos la homogeinización es esencial, pero si tienes media docena de ofertas como yo, lo tengo claro: si volviera a empezar, iría directamente a Excel.

En Genbeta | Haz tu vida más fácil con estas 11 formas de usar ChatGPT en el día a día

En Genbeta | 15 increíbles trucos de Excel para hacer en segundos las tareas más repetitivas

Portada | Xataka y Towfiqu barbhuiya (Unsplash)