Jose Antonio Gallego

Colaborador“FinTech” es , a día de hoy, uno de los sectores empresariales más interesantes por las grandes expectativas, ideas e inversiones que genera.

En un sector, el financiero, poco acostumbrado a la disrupción externa, la aparición de “start ups Fintech” que combinan un uso más eficaz e imaginativo de la tecnología y una gestión mucho más moderna del talento ha creado una sensación de alarma.

La posibilidad de que la banca sea desintermediada como antes lo fueron la industria de la información, la música, el turismo o el cine, suena como un mantra profético en eventos, blogs especializados y consejos de dirección, agravado por el interés de los GAFA (Google, Amazon, Facebook y Apple) en ofertar servicios financieros a sus usuarios.

Aunque dicha promesa está aún lejos de cumplirse nadie quiere quedarse fuera de este fenómeno. La inversión en FinTech en 2014 se triplicó respecto a 2013 gracias inversiones por parte de la industria financiera y de gigantes tecnológicos como Google o Intel o salidas a bolsa como la de Lending Club.

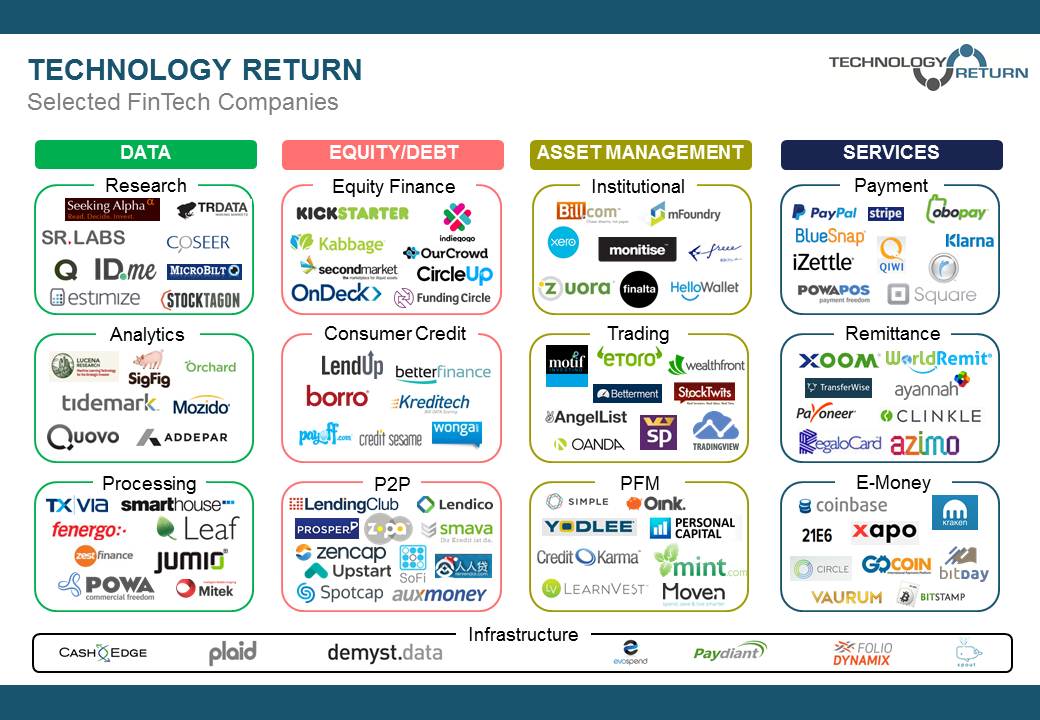

Aunque ya existe cierto consenso en cómo clasificar las diferentes empresas de Fintech en este caso hemos querido ofrecer una visión alternativa basada en su posicionamiento respecto a la banca tradicional.

¿Busca una start up de Fintech vender a clientes ignorados por los bancos?. ¿Se aprovechan de sus ineficiencias ?. ¿Compiten de igual a igual?.

Con esta visión no exhaustiva hemos dividido a dichas empresas en cinco tipos diferentes: Pieles Rojas, Guerrilleros, Samurais, Agentes dobles e Invasores del espacio exterior:

Clasificación de empresas de FinTech en base a su posición frente negocio bancario

1- Pieles Rojas: Empresas de Fintech que sirven a clientes no interesantes para los bancos

Se posicionan en mercados no interesantes para la banca tradicional ofreciendo un producto o servicio que el cliente no podría obtener de un banco aunque quisiese.

El ejemplo más destacado son las plataformas de crowdfunding y p2p lending, donde los usuarios financian ideas y empresas que difícilmente podrían salir adelante de otra manera.

Pese a que se trate de un mercado ignorado por los bancos no significa que no sea rentable para estas plataformas. De hecho, algunos de los mayores éxitos del sector fintech se han dado en este sector.

Kickstarter ha recaudado hasta el momento 2000 millones de dólares para financiar proyecto creativos (entre ellos películas que han recibido un Oscar) y ha generado una de las comunidades más dinámicas a su alrededor

La salida a bolsa de Lending Club (plataforma de préstamos entre particulares) fue la más exitosa de 2014 en tecnología en USA llegando a una valoración de 8.500 millones de dólares. Curiosamente, el tipo de servicio más popular es el de la persona que quiere consolidar en un solo préstamo los gastos realizados con su tarjeta de crédito.

Dentro de este grupo también se encontrarían aquellas start ups que como “Compte nickel”, que da la posibilidad de abrirse una cuenta bancaria en un estanco y obtener una tarjeta de débito sin otra garantía que el número de móvil. Es un servicio ideal para aquellos que están fuera de la órbita bancaria, como inmigrantes, morosos, desempleados, etc.

Otros: Prosper, Lufax, Kabbage

2- Guerrilleros: Empresas de FinTech que aprovechan ineficiencias en los procesos bancarios y ofrecen un mejor servicio

La operación interbancaria es un proceso lento y caro para los clientes. Los “guerrilleros” utilizan las nuevas tecnologías y su mayor creatividad para ofrecer un servicio más rápido y barato a los clientes del banco.

Hasta ahora, el caso más claro de ineficiencia aprovechada por empresas FinTech está en la compra venta de divisas. Empresas como TransferWise (orientada a particulares) o Kantox (orientada a empresas) están teniendo un enorme éxito poniendo en contacto a compradores y vendedores de divisas en su plataforma para que realicen la transacción de manera mucho más rápida y barata.

Otros: Currency Fair, Weswap.com

3- Samurais: Compiten directamente con los bancos ofreciendo servicios similares a los mismos clientes

Competir con los bancos de igual a igual es una tarea muy complicada debido a las enormes barreras legales, tecnológicas y económicas que protegen a este negocio.

Sin embargo algunas empresas están irrumpiendo con fuerza en uno de los sectores más rentables, la banca privada.

El tratamiento personalizado (y caro) que ofrecen los bancos a sus mejores clientes está siendo amenazado por herramientas de “portfolio management” o “smart investment” como Wealthfront, Nutmeg, Betterment, Future Advisor o Personal Capital.

Con unas pocas preguntas al cliente elaboran su perfil de riesgo , sus necesidades y vía algoritmo sugieren el portfolio de inversiones óptimo, a un tipo de cliente que ya no valora tanto ser recibido por el asesor del banco en un lujoso despacho con valiosos cuadros en la pared y busca soluciones más eficientes en temas de planificación financiera.

4- Agente doble: construyen sobre las infraestructuras existentes de los bancos

Una de las áreas más interesantes por la confluencia de empresas. La idea es construir valor sobre las estructuras existentes de los bancos (a nivel tecnológico, de datos y de cercanía al cliente) para ofrecer nuevos servicios.

En esta clasificación se encuentran los pagos móviles (Apple Pay, Paypal, Square, i Zettle, Venmo…), Agregadores (Mint, Simple, Openbankproject), o empresas de Big Data and Analytics (Context Relevant, Dataminr, Antuit, Ayasdi). Se trata como veis de una clasificación muy extensa en la que profundizaremos con más detalle en otro post.

Lo que aparentemente es una relación de win-win (el cliente sale beneficiado gracias a una mejor oferta de servicios, y los bancos y las empresas de FinTech se reparten el nuevo pastel), en realidad supone una gran amenaza para la banca tradicional al perder la relación directa con sus clientes y convertirse en un “dumb pipe”, como les ha sucedido a las telcos.

Además, esta división no solo es terreno de start ups de FinTech. En ella han hecho su particular desembarco los GAFA (Google, Amazon, Facebook y Apple), o empresas no tecnológicas como Starbucks. Muchos expertos defienden que son estas empresas las que, gracias a su elevado conocimiento del cliente, se harán con el mercado y terminarán por convertir a los bancos en meros proveedores.

5. Invasores del espacio exterior: Ofrecen un producto o servicio disruptivo con el potencial de transformar la industria financiera

En este área, Bitcoin y su estructura descentralizada (blockchain) son los más conocidos. En su ADN está la capacidad de transformar totalmente la industria financiera y dejar fuera de juego a los incumbentes actuales pero sus posibilidades de fracaso son muy altas.

Pese a ello, empresas como Coinbase (solución que facilita la compra venta de Bitcoins) ha cerrado recientemente una ronda de financiación de 75 millones de euros.

Otras: ChangeTip, Coindesk, BitPagos

En sucesivos post analizaremos la reacción de los bancos ante esta posible amenaza, que van desde la inacción (que pase lo que tenga que pasar) a un intento acelerado de transformación atrayendo talento de otras industrias y buscando formas de gestión más ágiles, pasando por la inversión en las start ups más prometedoras/amenazadoras.

{kind=link}